DIGITIMES Research調查與研究結果顯示,由於以機櫃機架(Rack)整機出貨的型態增加,台廠包括伺服器主機板、伺服器、儲存裝置與相關系統網路設備在內的營收,於2015年可望持續增長,達新台幣4,943億元,但成長幅度將僅4.7%,低於前兩年表現,主因景氣低迷情況加劇,導致企業投資力道未如預期。鴻海、英業達、廣達仍是規模前三大廠商,相關營收皆高於千億元。

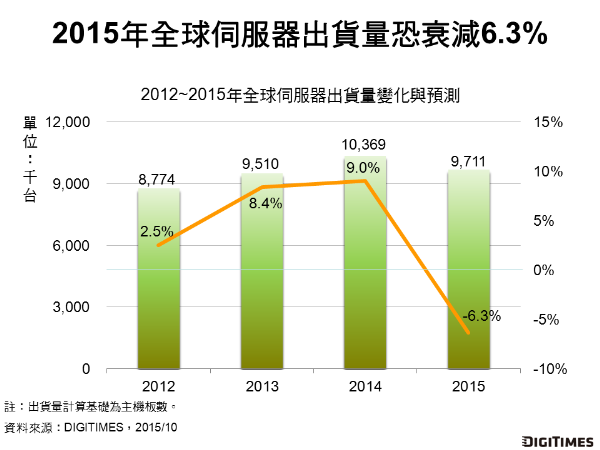

全球伺服器出貨量方面,2015年在企業縮手投資下,DIGITIMES Research估算恐較2014年減少6.3%,僅及971萬台(以主機板為計算基礎)。但來勢洶洶的陸系品牌群出貨量將逆勢成長8.1%(未計為聯想收購的IBM伺服器部門),使陸系品牌群於全球市佔率進一步提升至11.5%,若再加計IBM伺服器部門,則比重更將大幅提升。

台廠部分,由於以華為為首的陸系品牌伺服器出貨量增加,而其自製比重高,因此台廠2015年整體伺服器出貨量恐衰減6.7%,為857萬台,佔全球比重將微幅降至88.2%。

鴻海、緯創、廣達、英業達仍為台灣前四大伺服器廠商,但佔台廠整體出貨量比重有逐年下滑趨向,此與惠普(HP)、戴爾(Dell)等主要品牌略微分散訂單有關。