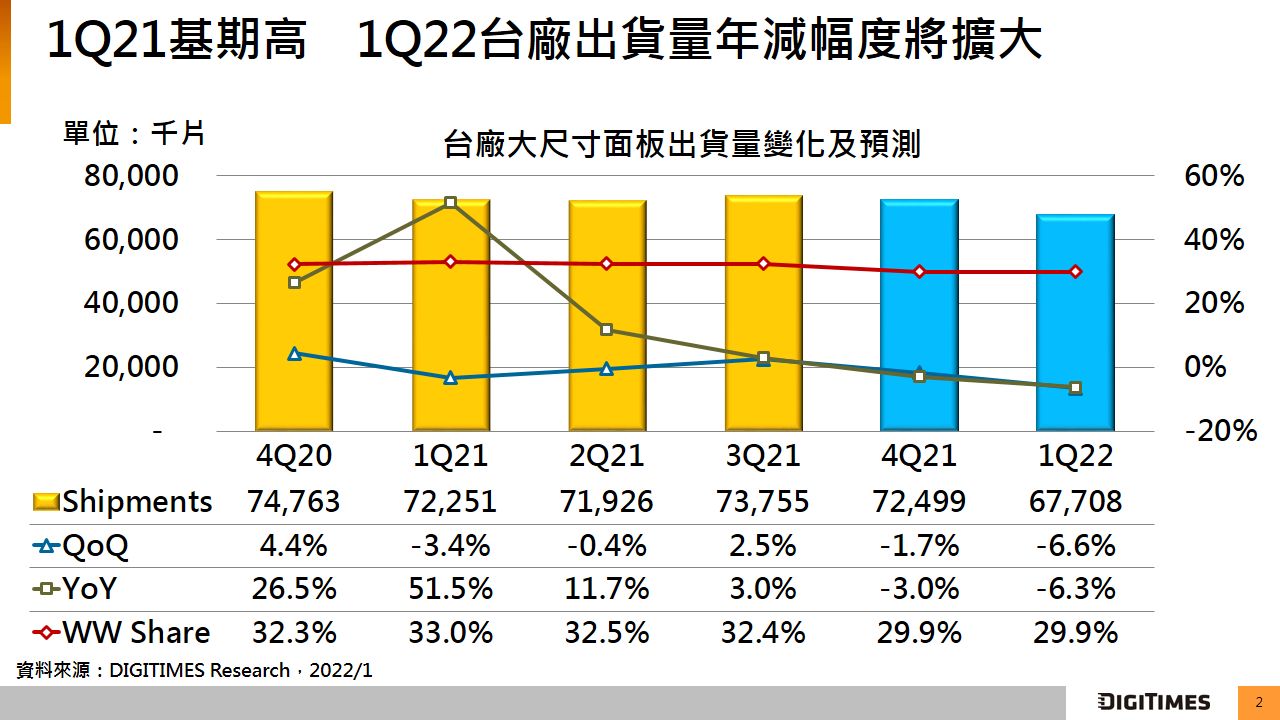

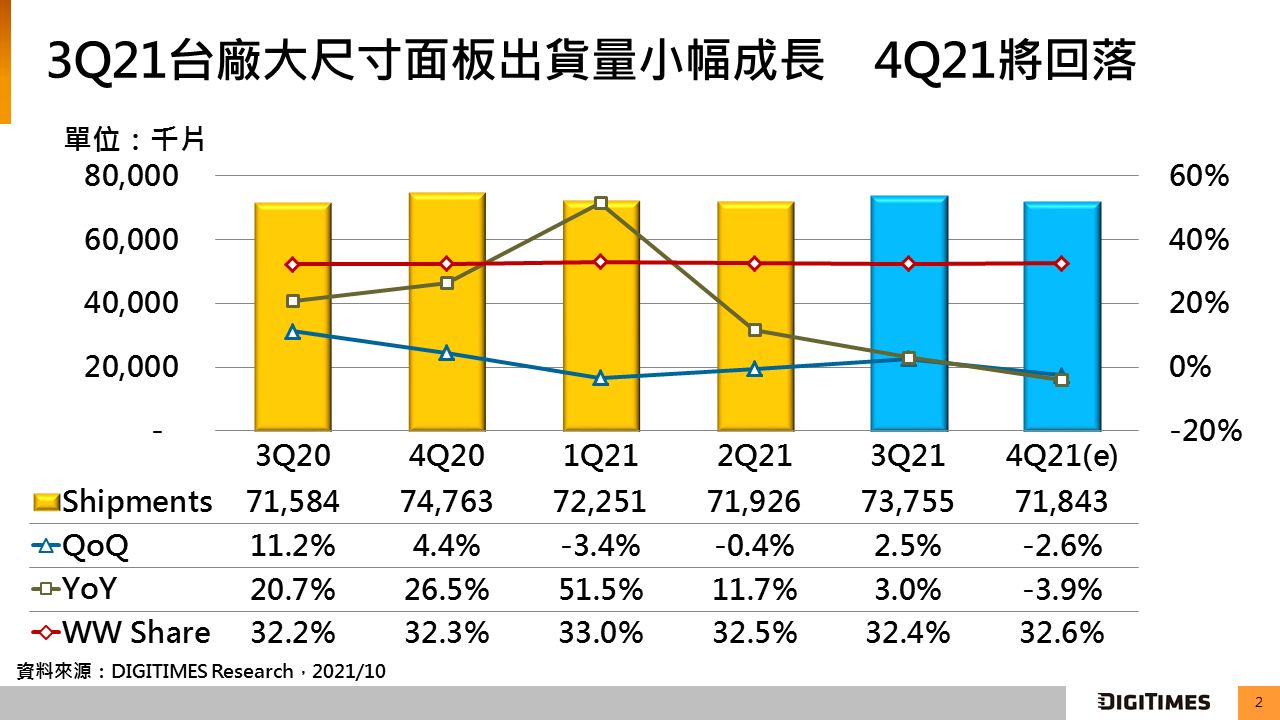

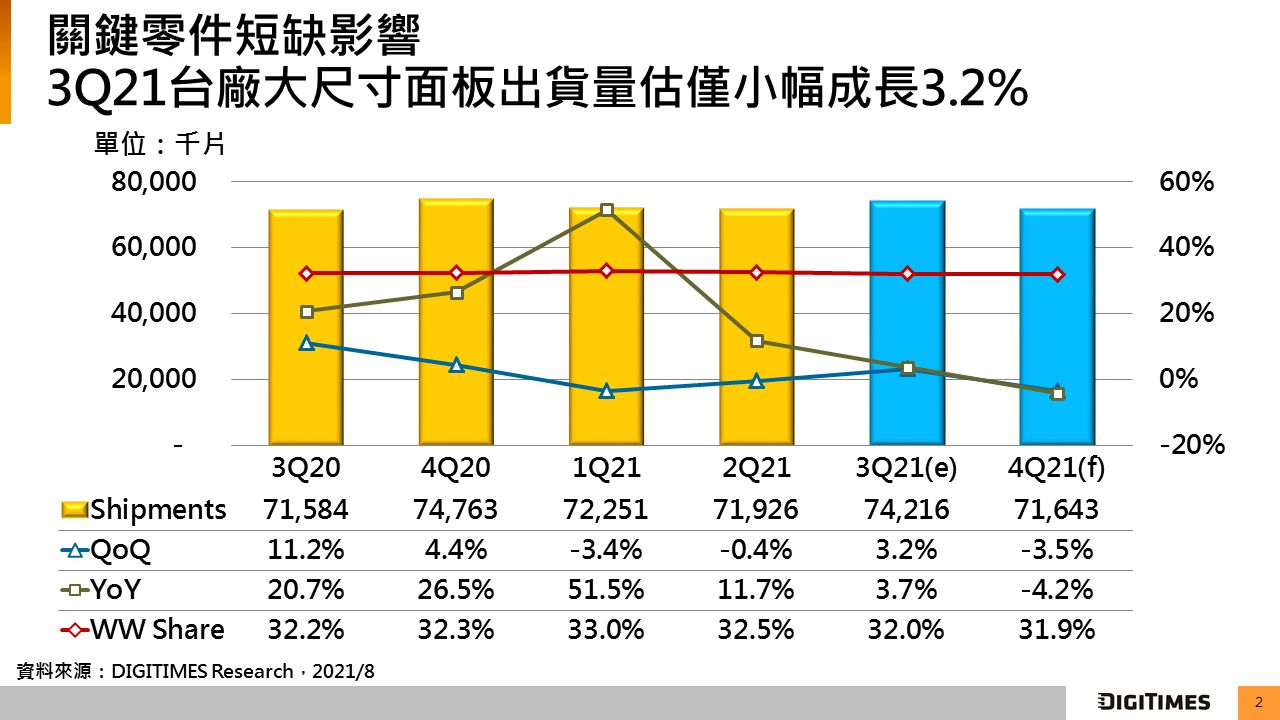

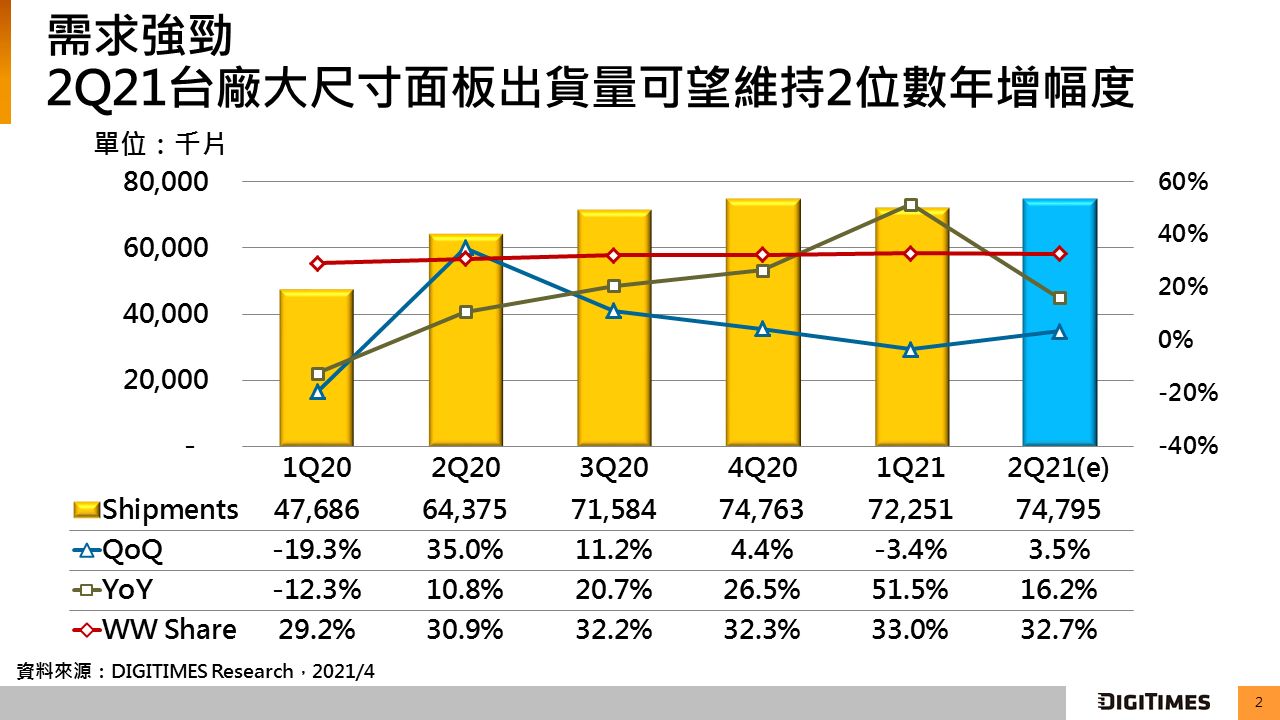

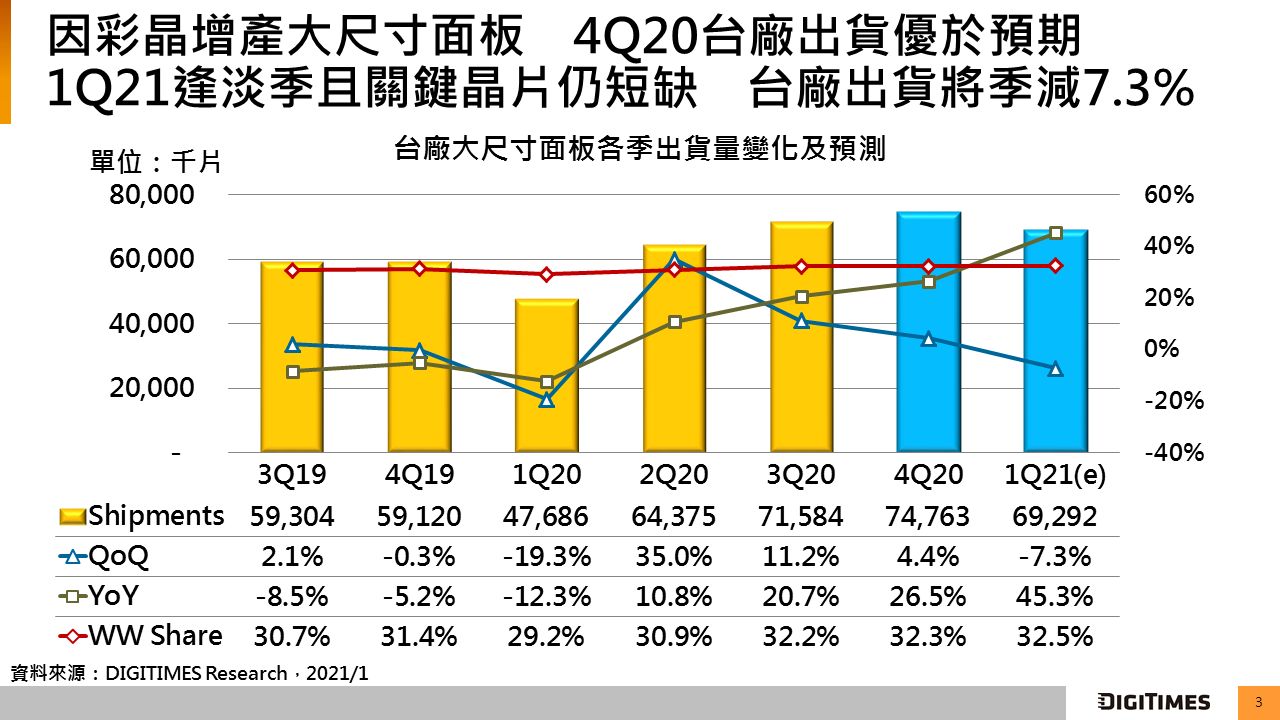

DIGITIMES Research調查分析,2021年第1季台廠(未含夏普)大尺寸(9吋及以上) TFT LCD面板出貨7,225萬片,季減僅3.4%,在傳統淡季表現堪稱優異,年增51.5%。第1季台廠NB面板出貨量僅季減2.6%,為四大應用中表現最佳,主因除群創與友達維持全球前三大業者地位外,彩晶亦轉移手機用途產能至NB面板所致。展望第2季,預期在整體面板需求維持強勁態勢下,台廠大尺寸LCD面板出貨量可季增3.5%,年增16.2%。惟第2季台廠大尺寸LCD面板出貨季增幅度恐低於產業平均,主因友達部分機台進行歲修、中國面板廠商增產監視器面板、白牌平板電腦市場萎縮等因素所致。

第1季中國面板業者佔比持續提升,全球出貨量佔比已達45%以上,相對地,三星顯示器(Samsung Display;SDC)雖延後南韓LCD產線關閉時間點,但為在原廠區轉換生產QD-OLED,加上SDC蘇州面板廠處於股權轉移至TCL華星的交接期,使得SDC第1季TV及監視器用途LCD面板出貨銳減。

第2季台廠出貨量季增幅度預估以TV應用及IT應用較高,主因全球整體疫情有升溫跡象,宅經濟需求仍將延續;另一方面, 白牌平板電腦市場萎縮及零組件短缺,台灣面板廠商多選擇優先生產銷售單價較高的TV及IT用途面板;在產能擴增方面,台廠主要擴大NB面板產能,預計至2021年底前,NB應用仍是台灣面板廠擴產重點。